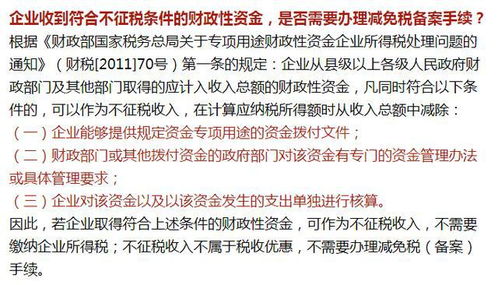

一、关于减免税的分录怎么做问题,请高手解答!!!

第二问不对,做减免税分录:借 应交税金--应交增值税--减免税 407 贷 营业外收入---补贴收入 407

二、印花税怎么做会计分录

一、不通过应交税费科目核算企业交纳的印花税如果金额比较小,比如定额贴花的营业账簿和产权许可证照等,不需要预计应交数的税金,不通过“应交税费”科目核算(关键点),如果金额小购买时直接减少银行存款或库存现金即可。

实际缴纳的印花税:借:管理费用(印花税)贷:银行存款、库存现金等。

二、通过应交税费科目核算实际工作中,很多地方采购合同和销售合同印花税是根据实际采购、销售或购销总额的一定百分比乘以税率直接计算缴纳的,这时很多企业就会先通过“应交税费”计提本月的印花税,次月实际缴纳时再冲减应交税费科目。

依据财会[2022]22号文规定,全面试行“营业税改征增值税”后,之前是在“管理费用”科目中列支的“四小税”(房产税、土地使用税、车船税、印花税),此次同步调整到“税金及附加”科目。

扩展资料征税对象在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照规定缴纳印花税。

具体有:1、立合同人2、立据人3、立账簿人4、领受人5、使用人。

现行印花税只对印花税条例列举的凭证征税,具体有五类:1、购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2、产权转移书据;

3、营业账簿;

4、房屋产权证、工商营业执照、商标注册证、专利证、土地使用证、许可证照;

5、经财政部确定征税的其它凭证。

参考资料来源: 百科-印花税

三、减免税款企业在帐务上应该怎样处理

现行流转各税的减 免办法规定:(节录) 企业减免的税款,应直 接转入“生产发展基 金梦科目,不得转作它 用,否则,税务部门有 权追缴已减免的税 款。

上述办法,对减、 免税企业在帐务上的处 理,作出了明确的规 定。

但有的企业在帐务 上处理为:借(增)记 “银行存款,或借 (减)记“应交税企”, 贷(增)记“专用基 金—职工福利基金, 咸奖励基金,.有的企 业在免税期内根本不计 提应交税金,有的企业 就是计提了,到年终转 入了利润帐户。

为了正确执行税政 祛令,关于减免税款企 业在帐务上处理的问 题,我的浅见是:凡是 按税法规定给予企业的 减免税照顾,不论是限 时(减免期限)、限额〔减免税额)、还是限率的(减低税率),不论是减免的流转各税,还是减免的收益各税,企业应按规定提取,一律视同国家预算,地方财政拨给企业的各项专款看待。

其照顾减免的税款,应在企业帐务上长期保留全额记录,不得随意变动。

继续交纳资金占用费的企业,亦应并入国家基金总额征收。

减免税款在企业帐务上应如何处理呢?以国营工业为例,我建议: 1、按照税收政策,给予企业的减免税照顾,当地税务部门应根据现行会计制度,结合企业的实际情

四、印花税少计提怎么做账

直接计入费用就行了,借:管理费用—印花税。

贷:银行

五、享受税收减免时,如何做分录?

减税 借:应交税费 货:营业外收入 免税 借:银行存款 贷:营业外收入

参考文档

下载:营业账簿印花税减免怎样记账.pdf《股票一个循环浪期多久》《证券转股票多久到账》《股票买入委托通知要多久》《股票会连续跌停多久》《上市公司回购股票多久卖出》下载:营业账簿印花税减免怎样记账.doc更多关于《营业账簿印花税减免怎样记账》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/31283807.html