一、一般纳税人未分配利润返还股东如何作分录

企业有权处置这些利润。

因为是对净利润(所得税后利润)的分配,无须再纳税。

但股东们获得的红利至少要进行个人所得税纳税申报,我国目前没有对红利再征收个人所得税。

西方国家是征收的,这就是股份制企业的双重课税。

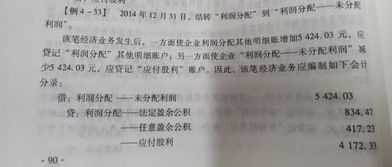

分配时: 借:利润分配--向股东分配利润 贷:应付股利 股东大会通过支付时: 借:应付股利 贷:银行存款 期末结转利润分配明细账: 借:利润分配--未分配利润 贷:利润分配--向股东分配利润

二、把上年度的未分配利润进行分配后,会计分录应该怎么做?

计提时:借:未分配利润 60000贷:利润分配 60000借:其他应收款——代扣缴个人所得税 12000贷:银行存款 12000支付时:借:利润分配 60000贷:现金 60000借:银行存款 12000贷:其他应收款——代扣缴个人所得税 12000年底利润分配后还有剩余的未分配利润,不需再做会计处理,就将余额放在利润分配——未分配利润账户即可。

未分配利润是企业未作分配的利润。

它在以后年度可继续进行分配,在未进行分配之前,属于所有者权益的组成部分。

从数量上来看,未分配利润是期初未分配利润加上本期实现的净利润,减去提取的各种盈余公积和分出的利润后的余额。

扩展资料:进行未分配利润核算时,应注意以下几个问题:(1)未分配利润核算是通过“利润分配——未分配利润”账户进行的。

(2)未分配利润核算一般是在年度终了时进行的,年终时,将本年实现的净利润结转到“利润分配——未分配利润”账户的贷方。

同时将本年利润分配的数额结转到“利润分配——未分配利润”账户的借方。

(3)年末结转后的“利润分配——未分配利润”账户的贷方期末余额反映累计的未分配利润,借方期末余额反映累计的未弥补亏损。

参考资料来源:股票百科-未分配利润

三、如何从未分配利润转入实收资本 分录是什么??

从未分配利润转入实收资本的分录为:借:利润分配——未分配利润贷:实收资本《企业会计准则——应用指南》附录:《会计科目和主要账务处理》规定,“实收资本”科目核算企业接受投资者投入的实收资本。

扩展资料:实收资本的会计处理一、本科目核算企业接受投资者投入的实收资本。

股份有限公司应将本科目改为“4001股本”科目。

企业收到投资者出资超过其在注册资本或股本中所占份额的部分,作为资本溢价或股本溢价,在“资本公积”科目核算。

二、本科目可按投资者进行明细核算。

企业(中外合作经营)在合作期间归还投资者的投资,应在本科目设置“已归还投资”明细科目进行核算。

三、实收资本的主要账务处理。

(一)企业接受投资者投入的资本,借记“银行存款”、“其他应付款”、“固定资产”、“无形资产”、“长期股权投资”等科目,按其在注册资本或股本中所占份额,贷记本科目,按其差额,贷记“资本公积——资本溢价或股本溢价”科目。

(二)股东大会批准的利润分配方案中分配的股票股利,应在办理增资手续后,借记“利润分配”科目,贷记本科目。

经股东大会或类似机构决议,用资本公积转增资本,借记“资本公积——资本溢价或股本溢价”科目,贷记本科目。

(三)可转换公司债券持有人行使转换权利,将其持有的债券转换为股票,按可转换公司债券的余额,借记“应付债券——可转换公司债券(面值、利息调整)”科目,按其权益成份的金额,借记“资本公积——其他资本公积”科目。

按股票面值和转换的股数计算的股票面值总额,贷记本科目,按其差额,贷记“资本公积——股本溢价”科目。

如有现金支付不可转换股票,还应贷记“银行存款”等科目。

企业将重组债务转为资本的,应按重组债务的账面余额,借记“应付账款”等科目,按债权人因放弃债权而享有本企业股份的面值总额,贷记本科目。

按股份的公允价值总额与相应的实收资本或股本之间的差额,贷记或借记“资本公积——资本溢价或股本溢价”科目,按其差额,贷记“营业外收入——债务重组利得”科目。

(四)以权益结算的股份支付换取职工或其他方提供服务的,应在行权日,按根据实际行权情况确定的金额,借记“资本公积——其他资本公积”科目,按应计入实收资本或股本的金额,贷记本科目。

四、企业按法定程序报经批准减少注册资本的,借记本科目,贷记“库存现金”、“银行存款”等科目。

股份有限公司采用收购本公司股票方式减资的,按股票面值和注销股数计算的股票面值总额,借记本科目。

按所注销库存股的账面余额,贷记“库存股”科目,按其差额,借记“资本公积——股本溢价”科目,股本溢价不足冲减的,应借记“盈余公积”、“利润分配——未分配利润”科目;

购回股票支付的价款低于面值总额的,应按股票面值总额,贷记“资本公积——股本溢价”科目。

参考资料来源: 百科--实收资本

四、企业未分配利润的形成的会计分录是怎么样的?

一句话概括就是:为了明细核算,掌握利润分配的完整来龙去脉。

具体原因本人认为可以分为两点说明:1、二级、三级甚至更加明细的科目设置是为了方便掌握企业业务的来龙去脉。

比如你想要了解今年“利润分配”这个科目的具体发生增减变化,那么有了明细核算,你就可以知道:①今年公司的收益或者亏损额(“利润分配——未分配利润”的本年发生额)②今年提取了多少盈余公积(“利润分配——提取任意/法定盈余公积”的借方发生额)③今年发放了多少现金股利(“利润分配——应付现金股利”的借方发生额)④以前年度补亏今年的亏损(“利润分配——盈余公积补亏”的贷方发生额)等等明细,就可以非常直观地了解“利润分配”这个科目今年的来龙去脉。

如果全部以“利润分配——未分配利润”进行核算的话,上述的功能就比较麻烦去了解。

2、我国的会计准则里面也有相关的规定:“……⑵本科目应当分别设置“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利”、“盈余公积补亏”和“未分配利润”等明细科目进行核算……”既然准则都说了,那就那么做呗……--!

五、上年度的未分配利润到第二年的一月份如何结转?

不管本年利润余额是在借方还是在贷方,年底都应结转到利润分配--末分配利润科目下。

六、如何从未分配利润转入实收资本 分录是什么??

本年利润年末不能有余额有利润年末结转:借:本年利润贷:利润分配-未分配利润提取盈余公积借:利润分配-未分配利润贷:盈余公积-公积金(一般是提10%)贷:盈余公积-公益金(一般是提5%)提取应付股利借:利润分配-未分配利润贷:应付股利

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/29947040.html

山城公主

山城公主

发表于 2023-02-24 16:05回复 黄孝慈:未分配利润无法直接转增资本,需先分配至盈余公积,再用盈余公积转入资本,会计分录:借:利润分配—未分配利润,贷:盈余公积,借:盈余公积,贷:实收资本。

袁宝

袁宝

发表于 2023-01-09 19:10回复 张冕:有余额的账户结转到下年,收入、成本费用这类损益类账户,年底结账时转到了本年利润了,最后把本年利润账户的余额再转到未分配利润账户,再把这个账户的余额结转下年。