一、企业闲置的钱放在股票里的话,收益怎么确定呢?亏损的话,所得税怎么确定,赚了,交什么税?

当然视同企业的短期投资了,现在科目有变化:为”交易性金融资产“ 处理方法: 购买时,支付的本金1000,税费:50 借:交易性金融资产-成本 1000 投资收益 50 贷:其他货币资金--证券户1050 根据股票价格变化:月未确认公允价值变动 假如月末涨了200元,即为1200市值, 则有:借:交易性金融资产-公允价值变动200 贷:公允价值变动损益200 如果跌了200,即市值800,则相反做分录。

在下月初售出:取得价款:1500, 则有:借:其他货币资金--证券户1500 贷:交易性金融资产-成本1000 -公允价值变动200 投资收益300 同时转出原来的公允变动额: 借:公允价值变动损益200 贷:投资收益200 通过上述处理可以看出:当月企业投资收益科目发生额为:500,即企业税前利润增加500,多交纳所得税:500*0.33,即应交所得税贷方发生额增加上述数额. 同时按现在的新会计准则,在确认公允变动的同时,确认递延所得税负债(资产的账面价值大于计税基础)即在上月未涨300的时候: 借:应交税费-应交所得税300*0.33 贷:递延所得税负债300*.033 本月应交所得税因此减少上述数额. 下月出售时:因为暂时性差异减少而转回,(在出售时此差异即消失) 借:递延所得税负债300*0.33 贷:应交税费-应交所得税300*0.33 借:所得税费用-当期所得税费用500*0.33 贷:应交税费-应交所得税500*0.33 在当月共交所税为:(500+300)*0.33元.

二、什么是股权投资计税基础证明材料

股权投资计税基础证明材料,就是用来作为计税依据的股权投资证明。

投资入股的投资协议、收付凭证、股权证等,还有企业分红说明书、分红单据等,都可作为股权投资计税基础证明材料。

一般是用来确认投资收益的证据,用于核实投资成本和收益。

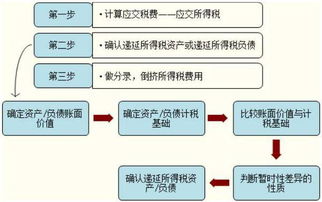

三、资产账面价值<;计税基础,确认为资产,如何理解?

资产的账面价值,是你站在公司老板的角度看你有多少资产;

而计税基础是你站在税务局的角度看你有多少资产可以交税,所以一般是资产的计税基础大于账面价值。

举一个例子,应收账款的原值50,坏账准备10,它的账面价值是40;

但他的计税基础就是50。

这表明应收账款未来期间产生的经济利益流入(即:估计能收回的款项)40低于按照简洁规定允许税前扣除的50,产生可抵减应纳税所得额10,减少未来的应交所得税(10*25%),注意是减少未来的,其实现在是按计税基础50来交,是现在多交,未来少交。

因为未来少交税,少流出,所以现在确认为递延所得税资产,确认一项资产。

不太好表达,不知能不能有点帮助?

四、如何确定固定资产的计税基础

(一)固定资产计税基础的初始确认以各种方式取得的固定资产,初始确认时按照会计准则规定确定的入账价值基本是被税法认可的,即取得时其账面价值一般等于计税基础。

固定资产按照以下方法确定计税基础:外购的固定资产,以购买价款和支付的相关税费为计税基础;

自行建造的固定资产,以竣工结算前发生的支出为计税基础;

融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础;

盘盈的固定资产,以同类固定资产的重置完全价值为计税基础;

通过捐赠、投资、非货币性资产交换、债务重组等方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础;

改建的固定资产,除《企业所得税法》第十三条第(一)项和第(二)项规定的企业已足额提取折旧的固定资产的改建支出、租入固定资产的改建支出作为长期待摊费用外,以改建过程中发生的改建支出增加计税基础。

(二)固定资产计税基础的后续计量固定资产在持有期间进行后续计量时,会计准则规定按照“会计账面价值=实际成本-累计折旧-固定资产减值准备”进行计量,计税基础按照“计税基础=实际成本-累计折旧(税法)”进行计量。

由于会计处理与税收处理规定的不同,固定资产的账面价值与计税基础的差异主要产生于折旧方法、折旧年限的不同,以及固定资产减值准备的提取。

1.折旧方法的差异。

会计准则规定,企业应当根据与固定资产有关的经济利益的预期实现方式合理选择折旧方法,如可以按直线法计提折旧,也可以按照双倍余额递减法、年数总和法等计提折旧,前提是有关的方法能够反映固定资产为企业带来经济利益的消耗情况。

税法一般会规定固定资产的折旧方法,除某些按照《企业所得税法》第三十二条规定,企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法以外,一般只允许企业按照直线法计算的折旧,才准予在计算应纳税所得额时扣除。

2.折旧年限的差异。

税法就每一类固定资产的最低折旧年限作出了规定,而会计处理时按照准则规定折旧年限是由企业根据固定资产的性质和使用情况合理确定的。

会计处理时确定的折旧年限与税法规定不同,也会产生固定资产持有期间账面价值与计税基础的差异。

3.因计提固定资产减值准备产生的差异。

持有固定资产的期间内,在对固定资产计提了减值准备后,因税法规定按照会计准则规定计提的资产减值准备在固定资产实际发生损失前不允许税前扣除,也会造成固定资产的账面价值与计税基础的差异。

例如:A公司某项器具,原价为3000万元,会计上使用直线法计提折旧,折旧年限为3年,税法规定的最短使用年限为5年,会计和税法假设净残值均为0,计提了2年折旧后,会计期末,对该项固定资产计提了100万元的固定资产减值准备。

会计账面价值=3000-1000-1000-100=900(万元)计税基础=3000-600-600=1800(万元)通过对上面例子的分析,我们发现,形成该项固定资产账面价值与计税基础的差异原因包括两项内容:一是折旧年限不同,会计上折旧年限为3年,税法规定的折旧年限为5年,每年由于折旧年限不同产生的暂时性差异400万元,2年后会计期末由于折旧年限不同产生的暂时性差异合计800万元。

二是计提固定资产减值准备造成的差异,2年后会计期末由于会计上计提了减值准备100万元,税法规定固定资产减值准备在计提时不允许在税前扣除,实际发生损失时才允许在税前扣除,由此产生差异100万元。

五、股权转让的计税基础

对B而言,当然以支付金额与转出金额的差价计算个税。

A虽然缴纳了200万的个税,但其是在税局调整缴纳的,所以不在B转让时认可。

B转让时仍按实际支付的1500元做为获取该股权的成本。

可以这样理解吧,虽然从数字上看有重复征税,但是A缴纳税款是在税务介入后做的调整,理解成一种处罚。

六、请问怎么理解资产的计税基础。

会计处理与税法规定相一致的,资产的账面价值就是资产的计税基础。

两者不一致的,按税法规定对资产账面价值进行调整计算,确定资产计税基础

参考文档

下载:股票资产的计税基础怎么确定.pdf《股票买入委托通知要多久》《上市公司好转股票提前多久反应》《股票公告减持多久可以卖》《股票盘中临时停牌多久》《股票抛股要多久》下载:股票资产的计税基础怎么确定.doc更多关于《股票资产的计税基础怎么确定》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/27704639.html