一、作为投资的债权债务如何入帐?如应收款和应付款

是借款进其他应付款,是投资进资本公积或注册资本

二、被投资企业的债权转给股东 这个财务上怎么做账

注意债权和股权是不同的含义。

如果被投资企业只是债权转给股东,这里只涉及到往来款项的关联交易,不涉及股权、长期股权投资及实收资本等科目的变化。

三、购买债券作为交易性金融资产如何记账?

根据《金融工具确认和计量》准则以及应用指南规定,交易性金融资产,主要是指企业为了近期内出售而持有的金融资产,比如,企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

交易性金融资产企业应当按照取得时的公允价值作为初始确认金额,相关的交易费用在发生时计入当期损益。

企业在持有以公允价值计量且其变动计入当期损益的金融资产期间取得的利息或现金股利,应当确认为投资收益。

资产负债表日,企业应将以公允价值计量且其变动计入当期损益的交易性金融资产的公允价值变动计入当期损益。

处置交易性金融资产时,其公允价值与初始入账金额之间的差额应确认为投资收益,同时调整公允价值变动损益。

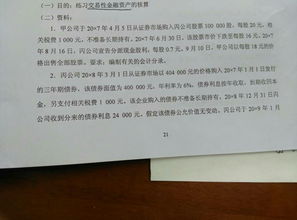

例:2007年7月1日,某公司从二级市场支付价款1020000元购入甲公司发行的债券(每张价格为102元)债券10000张,另发生交易费用2040元(交易费用为成交金额的2%)。

该债券每张面值100元,剩余期限为2年,票面年利率为7%,每年4月1日付息一次,公司将其划分为交易性金融资产。

2007年12月31日甲公司债券的收盘价为108元,2008年4月1日收到债券利息为每张为7元,5月20日以每张103元价格转让,交易费用为2060元。

会计核算如下: 1、2007年7月1日购买时 借:交易性金融资产——成本 1020000 投资收益 2040 贷:银行存款1022040 2.2007年12月31日期末按照公允价值计量 借:交易性金融资产——公允价值变动 60000 贷:公允价值变动损益 60000 3.2008年4月1日收到利息 借:银行存款 70000 贷:投资收益 70000 4.2008年5月20日公司转让持有的全部甲公司债券 借:银行存款 1027940 投资收益 52060 贷:交易性金融资产——成本 1020000 ——公允价值变动 60000 同时: 借:公允价值变动损益 60000 贷:投资收益 60000

四、总公司和子公司债权转股权的账务处理方法

母公司 借:长期股权投资 贷:应收账款 子公司 借:应付账款 贷:实收资本 (资本公积) 子公司净资产变为416万。

五、长期股权投资 评估增值部分 转长提股权投资 如何入账

根据《企业会计准则-投资》中,你们公司不用做任何账务处理;

投资方实际没有分红,你公司也没有再次增资;

所以不用账务处理;

被投资公司现在行为相当于改制,把前期的所有者权益全部转增资本了,你公司10%为成本法核算,不用账务处理,如果你公司是权益法核算才要账务处理

六、债权转股权如何做账

应该是这个借:长期2113股权投资 贷:其他应收款如果是平5261常说的债转股,即公司差别人的钱现4102在转为公司的实收资本,则:借:1653其他应付款 贷:实收资本 资本公积(内这个得看股东会决议,是否会容有资本公积)

七、股权并购,债权转股权怎样做?

债转股,做账分录,小艾上班级2,第十四章有涉及

八、处置长期债权投资时如何记账

处置长期债权投资是指出售或到期收回长期债券本息。

处置长期债权投资时,按所收到的收入与长期债权投资帐面价值的差额确认为当期投资损益。

处置长期债权投资时,应同时结转已计提的减值准备。

部分处置某项长期债权投资时,应按该项投资的总平均成本确定其处置部分的成本,并按相应比例结转已计提的减值准备。

分录为:

九、短期投资购入股票、债券的入账价值就是指购入有价证券的面值吗?

不是。

短期投资购入股票、债券的入账价值,包括在购入时实际支付的买价和税金、经纪人佣金、手续费等附加费用,但不包括为获得一项投资的同时而获得的一项债权所发生的支出,即应收股利和应收利息。

用公式表示:(1) 短期股票投资入账价值=买价+税费等相关费用-应收股利 应收股利是指:短期股票投资实际支付的价款中包含的已宣告而尚未领取的现金股利。

也就是说,取得短期投资时实际支付的价款中所垫付的、被投资单位已宣告而尚未领取的现金股利。

这部分应收股利不计入短期股票投资成本。

(2) 短期债券投资入账价值= 买价+税费等相关费用-应收利息 应收利息是指:短期债券投资实际支付的价款中包含的已到期而尚未领取的债券利息。

这部分应收利息不计入短期债券投资成本。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/27142292.html

姚晓光

姚晓光

发表于 2023-07-27 13:22回复 僵尸物语:4、修改其他债务条件的,债务人应当将修改其他债务条件后债务的公允价值作为重组后债务的入账价值。重组债务的账面价值与重组后债务的入账价值之间的差额,确认为债务重组利得,计入当期损益。二、债权人入账价值的确定 1、以现金... [详细]