一、公司购入股票后在非资产负债日升值如何做会计分录

您好,不是资产负债表日可以按照你们公司要求,在备查账上面先作登记购入股票时 公允价值高于其账面余额的差额(升值), 借记本科目(公允价值变动), 贷记"公允价值变动损益" 科目;

公允价值低于其账面余额的差额,做相反的会计分录。

O(∩_∩)O谢谢~

二、股票股利如何进行会计处理?

会计分录:借:利润分配-转作股本的普通股股利(股票的面值×股数)贷:股本(股票的面值×股数)如果是采取市价发行的则应当是:借:利润分配-转作股本的普通股股利(股票的市价×股数)贷:股本(股票的面值×股数)资本公积(市价与面值的差额×股数)

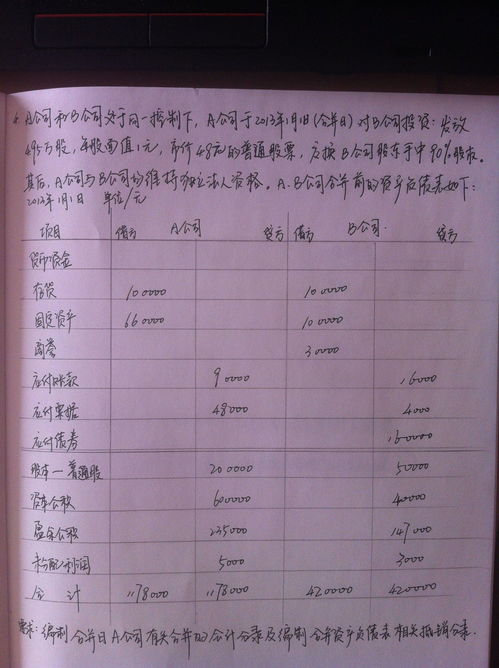

三、公司购买股票的会计分录如何做?

(1)100%收购情况下:直接增加A公司未分配利润1300W,长期股权投资——B项目抵消为0,股本——B公司抵消为0,其余所有者权益项目不变。

(2)50%控股合并情况下:抵消A公司未分配利润-2500*50%=-1250W,增加少数股东权益-1250W,其余所有者权益项目不变。

这是非同一控制下企业合并的做法,同一控制下的企业合并会计处理又会有不同。

四、企业通过投资股票的收益在会计中具体怎么帐务处理啊?谢谢!

投资收益贷:本年利润投资收益并入企业的其他所得中一并交纳企业所得税被投资方宣告发放股利时:借:应收股利贷:投资收益收到股利时:借:银行存款贷:应收股利结转投资收益:借

五、购买10000元股票收益3000元的会计分录

1.购买股票取得的收益的会计分录是:借:银行存款 3000 贷:投资收益 30002.投资收益科目核算企业根据长期股权投资准则确认的投资收益或投资损失。

3.企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,通过公允价值变动损益核算,根据新会计准则,处置投资性房地产的收益应计入其他业务收入。

企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益,也在本科目核算。

4.企业的持有至到期投资和买入返售金融资产在持有期间取得的投资收益和处置损益,也在本科目核算。

5.证券公司自营证券所取得的买卖价差收入,也在本科目核算。

六、购买股票会计分录

看你们公司把它归类成什么投资: 要是做为交易性金融资产的话 按价款:借:交易性金融资产 投资收益(手续费佣金) 贷:银行存款 要是做为可供出售金融资产 按价款跟费用:借:可供出售金融资产 贷:银行存款

七、炒股收入如何做会计处理

属于投资盈利

八、购买股票的会计分录

2022.5.10借:交易性金融资产-成本 500 投资收益 6 贷:银行存款 506每股市价=500/200=2.56.30 每股3元,涨了借:交易性金融资产-公允价值变动 100(0.5*200) 贷:公允价值变动损益 1008.10 宣告借:应收股利 40(0.2*200) 贷:投资收益 408.20收到借:银行存款 40 贷:应收股利 402022年12月3日,我直接怀疑你,你是不是没打小数点,应该是2.4元吧,常理来说不可能3块突然涨到24吧,这里应该是考你公允价值下降的会计处理。

假定是2.4啊那么3-2.4=0.6,跌了0.6借:公允价值变动损益 120 贷:交易性金融资产-公允价值变动 1202211.1.3,卖了借:银行存款 530 交易性金融资产-公允价值变动 20 贷:公允价值变动损益 20 交易性金融资产-成本 500 投资收益 30 全手打手算的,不懂再问,祝学习愉快

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/26770855.html