一、劳务所的个人所得税如何扣缴

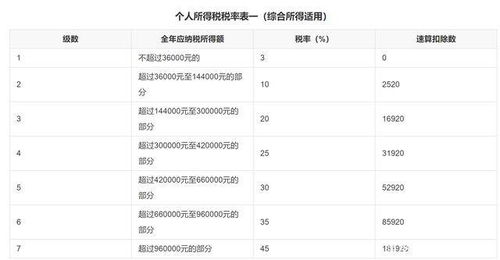

一次性收入超过4000元的:每次收入额乘以(1-20%)乘以适用税率减去速算扣除数不超过20000元的部分 税率20 扣除数0超过20000元-50000元的部分 税率30 扣除数2000超过50000元的部分 税率40 扣除数7000

二、工程施工里的劳务费发票计提个人所得税怎么做分录?

如果是根据劳务费发票发放的报酬,因开具发票时,提供劳务方已经缴纳各项税务,所以支付方不需要再代扣代缴个人所得税因此,不需要计提个人所得税。

三、公司支付他人劳务费,并代付其个税。不含税劳务费用换算应交个税如何换算

错了,不含税收入是12000,不是10000,按这一档收入的算法是对的含税收入为14285.71代为支付的个人所得税=14285.71×(1-20%)×20%=2285.71

四、个人劳务费如何交个人所得税?

1、每劳务报酬收入足4000元抵扣800元费用再乘20%税率;

2、每劳务报酬收入超4000元抵扣收入额20%再乘20%税率;

3、劳务报酬所收入畸高(应纳税所额超20000元)要实行加征收办含税劳务报酬收入额 税率 速算扣除数 21000元部 20% 0 超21000元至49500元部 30% 2000 超49500元部 40% 7000

五、单位以劳务费名义发放的收入如何缴纳个人所得税

有些单位除向职工正常发放工资、薪金以外,还根据职工从事本单位其他专项工作情况,以劳务费等名义发放所得。

这种所得实际是职工工资、薪金的组成部分,应与工资、薪金所得合并计算缴纳个人所得税。

六、请问去地税局开劳务发票,其中的个人所得税怎么算?

错了,不含税收入是12000,不是10000,按这一档收入的算法是对的含税收入为14285.71代为支付的个人所得税=14285.71×(1-20%)×20%=2285.71

七、劳务所得是怎么扣个人所得税的呢?

.劳务报酬所得的计税方法(1)应纳税所得额①费用扣除每次收入不超过4000元的,定额减除费用800元;

每次收入在4000元以上的,定率减除20%的费用。

②次的规定属于一次性收入的,以取得该项收入为一次,按次确定应纳所得额;

属于同一项目连续性收入的,以一个月内取得的收入为一次,据以确定应纳税所得额。

此外,获得劳务报酬所得的纳税人从其收入中支付给中介人和相关人员的报酬,除另有规定者外,在定率扣除20%的费用后,一律不再扣除。

(2)应纳税额计算如果纳税人的每次应税劳务报酬所得超过20000元,应实行加成征税,其应纳税总额应依据相应税率和速算扣除数计算。

计算公式为:应纳税额=应纳税所得额×适用税率-速算扣除数 税率表:每次应纳税所得额 税率 速算扣除数不超过20000元的部分 20% 0超过20000元至50000元 30% 2000超过50000元的部分 40% 7000

八、支付剧本作者的劳务收入如何代扣个人所得税

《国家税务总局关于剧本使用费征收个人所得税问题的通知》(国税发〔2002〕52号)文件规定,对于剧本作者从电影、电视剧的制作单位取得的剧本使用费,不再区分剧本的使用方是否为其任职单位,统一按特许权使用费所得项目计征个人所得税。

因此,剧本使用费按特许权使用费项目计征个人所得税。

支付剧本使用费的单位作为扣缴义务人须按规定代扣代缴个人所得税。

九、请问去地税局开劳务发票,其中的个人所得税怎么算?

一、代开劳务发票缴纳的税种有: 1、营业税按营业额的5%;

营业额*税率=营业税 2、城建税按营业税的7%(市)、5%(县城、建制镇)、1%(农村);

营业税*税率=城建税 3、教育费附加按营业税的3%;

营业税*税率=教育费附加 4、印花税按销售额3/万;

销售额(合同金额)*3/万=印花税 5、个人所得税,一般都采用定率征收,税率为2%左右(各地不一致)。

你的个得税=633.10/58500*100%=1.082%,具体计算你应咨询地税局,看你的个得税为1.08%是否是这个税率。

参考文档

下载:劳务发票付款方怎么代扣个税印花税能扣除.pdf《股票打折的大宗交易多久能卖》《股票卖出多久继续买进》《股票亏钱多久能结束》《股票停牌重组要多久》下载:劳务发票付款方怎么代扣个税印花税能扣除.doc更多关于《劳务发票付款方怎么代扣个税印花税能扣除》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/24335601.html