一、房地产开发企业购买土地所交的契税,印花税记入哪个会计科目?急?

您好! 根据您提供的信息,我们回复如下 如果信息不完整,请与我们再次沟通! 根据企业会计准则第6号——无形资产(2006)十二条规定:外购无形资产的成本,包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。

购买土地使用权时所缴纳的契税、印花税可以计入土地成本。

欢迎再次咨询! 到江大论坛网站查看回答详情>;

>;

二、土地使用权时缴纳印花税计入什么科目

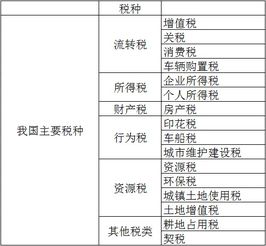

《企业会计准则应用指南》附录会计科目和主要账务处理规定:6602 管理费用一、本科目核算企业为组织和管理企业生产经营所发生的管理费用,包括企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费等。

《小企业会计准则》第六十五条小企业的费用包括:营业成本、营业税金及附加、销售费用、管理费用、财务费用等。

(二)营业税金及附加,是指小企业开展日常生产经营活动应负担的消费税、营业税、城市维护建设税、资源税、土地增值税、城镇土地使用税、房产税、车船税、印花税和教育费附加、矿产资源补偿费、排污费等。

因此,执行《企业会计准则(2006)》的房地产企业取得土地使用权时缴纳的印花税列入管理费用;

执行《小企业会计准则》的房地产企业取得土地使用权时缴纳的印花税计入营业税金及附加。

三、土地认购时交哪些税 会计分录如何做

认购土地,交:印花税:按土地转让合同金额的万分之五计算交纳;

土地使用权证按5元/本贴花契税:按土地金额*契税税率(当地规定,在1%-4%之间)土地成本及契税:借:无形资产——土地使用权贷:银行存款印花税:借:管理费用贷:库存现金等

四、印花税和城镇土地使用税应如何分录

印花税属于管理费用土地使用税属于应交税金印花税:借:管理费用-印花税 贷:银行存款土地使用税:借:应交税金-土地使用税 贷:银行存款

五、买房子的契税 印花税怎么做账?

.预缴下半年的房产税和土地使用税的会计分录?1.预缴时做:(7-12月)借:应交税费-房产税;

借;

应交税费-土地使用税贷:银行存款2.分摊7月房产税,土地使用税:借:管理费用-房产税 1/6借:管理费用-土地使用税 1/6贷:应交税费-房产税;

1/6贷: 应交税费-土地使用税 1/6

参考文档

下载:交土地契税和印花税怎么做分录.pdf《股票卖掉后多久能到账户》《拿一只股票拿多久》《股票上市前期筹划要多久》《蜻蜓点睛股票卖出后多久能取出》下载:交土地契税和印花税怎么做分录.doc更多关于《交土地契税和印花税怎么做分录》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/24075384.html