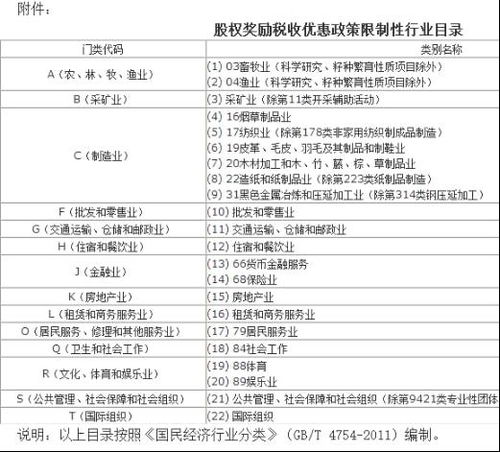

一、股权激励怎么缴税,这里面的门道可多了

股权激励中,员工往往低价或无偿取得企业股权。

对于该部分折价,实质上,是企业给员工发放的非现金形式的补贴或奖金,应在员工取得时计算纳税,这也是正常的做法。

如果遇上是研发人员或者技术成果投资入股,应当按照“财产转让所得”项目计算纳税。

公式:股权激励应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量

二、如何缴纳股权激励个人所得税

股权激励专家胡春:限制性股票是解锁的时候缴,期权是在行权的时候缴,都是公司代扣代缴。

三、股票期权如何纳税

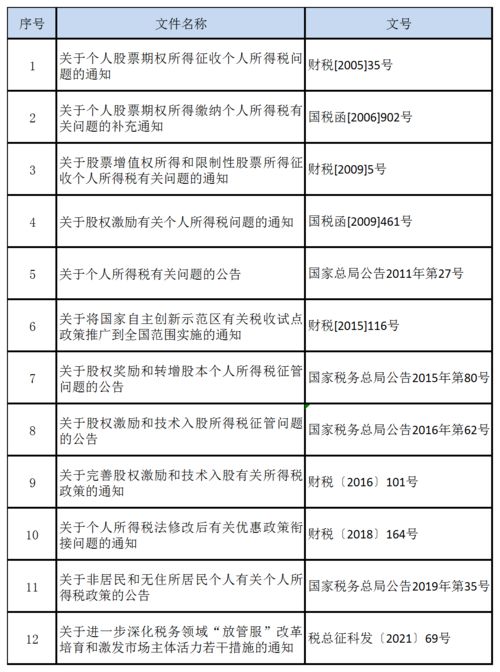

这一块国家个人所得税法中是有规定的.对于股票的期权按工资薪金所得来完税.具体规定如下 ”(财税[2005]35号)的通知,首次对股票期权所得征收个人所得税问题进行明确规定,该通知自2005年7月1日起执行。

通知对股票期权所得性质进行了确认,具体征税规定包括:员工接受股票期权时,除另有规定外,一般不作为应税所得征税。

员工行权时,应按“工资、薪金所得”适用的规定

四、股权激励怎么交税

根据国家税务总局的有关通知,个人因任职、受雇从上市公司取得的股票增值权所得和限制性股票所得,由上市公司或其境内机构按照“工资、薪金所得”项目和股票期权所得个人所得税计税方法,依法扣缴其个人所得税。

非上市公司实施符合条件的股权激励,纳税人可在股票期权行权、限制性股票解禁、股权奖励获得时暂不纳税,待实际转让股权时,直接按照股权转让收入减除股权取得成本及合理税费后的差额,适用“财产转让所得”项目,按百分之二十的税率计算缴纳个人所得税。

国家最新的政策财产所得的税率是百分之二十,有限责任公司、股份公司,包括股息、红利都是如此。

但合伙企业在转让股份时的税率是百分之三至百分之三十五。

而股权转让价格低于“成本”时,不需缴纳所得税。

五、股权激励怎么缴税,这里面的门道可多了

股权激励专家胡春:限制性股票是解锁的时候缴,期权是在行权的时候缴,都是公司代扣代缴。

六、公司股票在美国上市,持有期权,请问期权行权后要交税吗?具体税种和税率是什么?

如果你个人持有股票期权,将行权后的股票卖出就比照个人所得税--“财产转让所得”水幕征收个人所得税(数率20%)(具体计算方法为:行权日市场价格-购买期权日价格 这两者的差价做为所得)特别注意:如果是持有境内上市公司的股票---免征收 境外上市公司--依法征收

七、股票行权每年交税一年时间如何算

从开始购入股票到兴权日计算够不够一年。

八、如何计算股票期权所得应纳税款?

根据《财政部国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税[2005]35号)规定:(一)员工接受实施股票期权计划企业授予的股票期权时,除另有规定外,一般不作为应税所得征税。

(二)员工行权时,其从企业取得股票的实际购买价(施权价)低于购买日公平市场价(指该股票当日的收盘价,下同)的差额,是因员工在企业的表现和业绩情况而取得的与任职、受雇有关的所得,应按工资、薪金所得适用的规定计算缴纳个人所得税。

对因特殊情况,员工在行权日之前将股票期权转让的,以股票期权的转让净收入,作为工资薪金所得征收个人所得税。

员工行权日所在期间的工资薪金所得,应按下列公式计算工资薪金应纳税所得额: 股票期权形式的工资薪金应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量。

对该股票期权形式的工资薪金所得可区别于所在月份的其他工资薪金所得,单独按下列公式计算当月应纳税款:应纳税额=(股票期权形式的工资薪金应纳税所得额/规定月份数×适用税率-速算扣除数)×规定月份数。

上款公式中的规定月份数,是指员工取得来源于中国境内的股票期权形式工资薪金所得的境内工作期间月份数,长于12个月的,按12个月计算;

上款公式中的适用税率和速算扣除数,以股票期权形式的工资薪金应纳税所得额除以规定月份数后的商数,对照《国家税务总局关于印发<征收个人所得税若干问题>的通知》(国税发[1994]089号)所附税率表确定。

(三)员工将行权后的股票再转让时获得的高于购买日公平市场价的差额,是因个人在证券二级市场上转让股票等有价证券而获得的所得,应按照财产转让所得适用的征免规定计算缴纳个人所得税。

转让股票(销售)取得所得的税款计算。

对于员工转让股票等有价证券取得的所得,应按现行税法和政策规定征免个人所得税。

即:个人将行权后的境内上市公司股票再行转让而取得的所得,暂不征收个人所得税;

个人转让境外上市公司的股票而取得的所得,应按税法的规定计算应纳税所得额和应纳税额,依法缴纳税款。

(四)员工因拥有股权而参与企业税后利润分配取得的所得,应按照利息、股息、红利所得适用的规定计算缴纳个人所得税。

除依照有关规定可以免税或减税的外,应全额按规定税率计算纳税。

九、关于个人持有股票期权分次行权时个人所得税处理问题

第一次行权,将所得分别计入等待期各月(最长不得超过12个月),按工资薪金所得计税。

此后每次行权,都需要将行权所得累计后计算每月个人所得税,补缴差额部分。

每月计算税额时,不与正常发放的工资薪金所得合并计税,也不扣除生计费3500元。

参考文档

下载:股票行权怎么扣税.pdf《股票跌停多久退市》《德新交运股票停牌多久复牌》《股票抽签多久确定中签》《农业银行股票一般持有多久分红》下载:股票行权怎么扣税.doc更多关于《股票行权怎么扣税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/23245632.html