一、什么是普通股、优先股和后配股?

你好,优先股是相对于普通股来说的。

优先股在利润分红及剩余财产分配的权利方面优先于普通股。

优先股享有2项基本权利:1、优先分配权。

在公司分配利润时,拥有优先股票的股东比持有普通股票的股东,分配在先,但是享受固定金额的股利,即优先股的股利是相对固定的。

2、优先求偿权。

若公司清算,分配剩余财产时,优先股在普通股之前分配。

当公司决定连续几年不分配股利时,优先股股东可以进入股东大会来表达他们的意见,保护他们自己的权利。

普通股是指在公司的经营管理和盈利及财产的分配上享有普通权利的股份,代表满足所有债权偿付要求及优先股东的收益权与求偿权要求后对企业盈利和剩余财产的索取权。

优先股和普通股的区别:优先股是相对于普通股而言的。

主要指在利润分红及剩余财产分配的权利方面,优先于普通股。

普通股:指的是在公司的经营管理和盈利及财产的分配上享有普通权利的股份,代表满足所有债权偿付要求及优先股东的收益权与求偿权要求后对企业盈利和剩余财产的索取权。

它构成公司资本的基础,是股票的一种基本形式,也是发行量最大,最为重要的股票。

目前在上海和深圳证券交易所上中交易的股票,都是普通股。

优先股股东没有选举及被选举权,一般来说对公司的经营没有参与权,优先股股东不能退股,只能通过优先股的赎回条款被公司赎回,但是能稳定分红的股份。

后配股是在利益或利息分红及剩余财产分配时比普通股处于劣势的股票,一般是在普通股分配之后,对剩余利益进行再分配。

如果公司的盈利巨大,后配股的发行数量又很有限,则购买后配股的股东可以取得很高的收益。

发行后配股,一般所筹措的资金不能立即产生收益,投资者的范围又受限制,因此利用率不高。

后配股一般在下列情况下发行:(1)公司为筹措扩充设备资金而发行新股票时,为了不减少对旧股的分红,在新设备正式投用前,将新股票作后配股发行;

(2)企业兼并时,为调整合并比例,向被兼并企业的股东交付一部分后配股;

(3)在有政府投资的公司里,私人持有的股票股息达到一定水平之前,把政府持有的股票作为后配股。

本信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。

二、何为股东的新股优先认购权,优先认购权被侵犯怎么办

优先认购权指公司发行新股或可转换债时老股东可以按原先持有的股份数量的一定比例优先于他人进行认购的权利。

设立优先认购权的目的是在公司有扩大总股本的融资行为时保障现有股东的持股比例和权益不被摊薄。

股东购买新股票的定价往往低于新股的市价,因而优先认股权本身亦具有市场价值。

股东可以自己行使该权利,也可以通过转让权利证书而将新股优先认购权转让给他人行使,也就是说,在优先认购权生效之前卖出股票。

三、发行优先认股权的目的有哪些?

发行优先认股权的目的是:1.不改变老股东对公司的控制权和享有的各种权利2.因发行新股将导致短期内每股净利稀释而给股东一定的风险补偿3.增加新发行股票对股东的吸引

四、何为股东的新股优先认购权,优先认购权被侵犯怎么办

优先认购权指公司发行新股或可转换债时老股东可以按原先持有的股份数量的一定比例优先于他人进行认购的权利。

设立优先认购权的目的是在公司有扩大总股本的融资行为时保障现有股东的持股比例和权益不被摊薄。

股东购买新股票的定价往往低于新股的市价,因而优先认股权本身亦具有市场价值。

股东可以自己行使该权利,也可以通过转让权利证书而将新股优先认购权转让给他人行使,也就是说,在优先认购权生效之前卖出股票。

五、除权优先认股权的价值怎么计算方法和作用。

定义—— 优先认股权是指在发行新股票时,应给予现有股东优先购买新股票的权利。

其做法是给每个股东一份证书,写明他有权购买新股票的数量,数量多少根据股东现有股数乘以规定比例求得。

一般来说,新股票的定价低于股票市价,从而使优先认股权具有价值。

股东可以行使该权利,也可以转让他人。

1.附权优先认股权的价值。

优先认股权通常在某一股权登记日前颁发。

在此之前购买的股东享有优先认股权,或说此时的股票的市场价格含有分享新发行股票的优先权,因此称为“附权优先认股权”,其价值可由下式求得。

M-(R*N+S)=R (1) 式中:M为附权股票的市价;

R为附权优先认股权的价值;

N为购买1股股票所需的股权数;

S为新股票的认购价。

该式可作以下解释:投资者在股权登记日前购买1股股票,应该付出市价M,同时也获得1股权;

投资者也可购买申购l股新股所需的若干股权,价格为及R*N,并且付出每股认购价S的金额。

这两种选择都可获得1股股票,唯一差别在于,前一种选择多获得l股权。

因此,这两种选择的成本差额,即M-(RN+S),必然等于股权价值R。

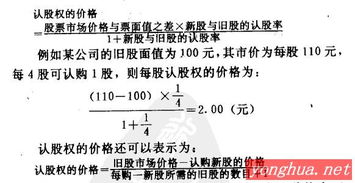

重写方程,可得 R=(M-S)/(N+1) (2) [例2.14]如果分配给现有股东的新发行股票与原有股票的比例为1:5,每股认购价格为30元,原有股票每股市价为40元,则在股权登记日前此附权优先认股权的价值为 (40-30)/(5+1)=1.674元 于是,无优先认股权的股票价格将下降到 40-1.67=38.33(元) 2.除权优先认股权的价值。

在股权登记日以后,股票的市场价格中将不再含有新发行股票的认购权,其优先认股权的价值也按比例下降,此时就被称为“除权优先认股权”。

其价值可由下式得到。

M-(RN+S)=0 (3) 式中:M为除权股票的市价;

R为附权优先认股权的价值;

N为购买1股股票所需的认股权数;

S看为新股票的认购价。

此式原理与公式(1)完全一致。

投资者可在公开市场购买1股股票,付出成本M,或者,他可购买申购1股股票所需的认股权,并付出 l股的认购金额,其总成本为RN+S。

这两种选择完全相同,都是为投资者提供l股股票,因此成本应是相同的,其差额为0。

把公式(3)进行改写,可得 R=(M-S)/N (4) 在前面例子中,除权后,队股权的价值应为 (38.33-30)/5=1.666(元) 3.优先认股权的杠杆作用。

优先认股权的主要特点之一就是它能提供较大程度的杠杆作用,就是说优先认股权的价格要比其可购买的股票的价格的增长或减小的速度快得多。

比如说,某公司股票在除权之后价格为15元,其优先认股权的认购价格为5元,认购比率为1:4,则其优先认股权的价格为(15-5)/4=2.5元。

假定公司收益改善的良好前景使股票价格上升到30元,增长 100%,则优先认股权的价格为(30-5)/4=6.25元,增长(6.25+5-2.5+5)/2.5=150%,远快于股票价格的增长速度。

六、优先认股权问题·

R=(M-S)/(N+1)=(12.8-9.8)/(5+1)=0.50式中:M为附权股票的市价;

R为附权优先认股权的价值;

N为购买1股股票所需的股权数;

S为新股票的认购价。

除权后的R=(M-S)/N=(12.8-0.5-9.8)/5=0.50式中:M为除权后的股票市价;

R为除权后的优先认股权的价值;

N为购买1股股票所需的股权数;

S为新股票的认购价。

七、什么是优先认股权

优先认股权是指当股份公司为增加公司资本而决定增加发行新的股票时,原普通股股东享有的按其持股比例,以低于市价的某一特定价格优先认购一定数量新发行股票的权利。

优先认股权又称股票先买权,是普通股股东的一种特权。

在我国习惯称为配股权证。

清楚吗?:)

参考文档

下载:普通股票优先认股权怎么处理.pdf《股票增发预案到实施多久》《股票打折的大宗交易多久能卖》《股票跌停板后多久可以买入》《股票上升趋势多久比较稳固》下载:普通股票优先认股权怎么处理.doc更多关于《普通股票优先认股权怎么处理》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/22978334.html