一、实际发放股票股利的为什么增加股本,不能确认为负债呢

你好!股票股利是不减少公司的所有者权益,资产及负债均不发生变化,仅仅是所有者权益内部各项目的转换;

而发放现金股利会令公司的所有者权益及资产同时减少(已经发放的情况)或所有者权益减少、负债增加(尚未实际发放的情况)。

发放股票股利的分录:借:利润分配——转作股本的股利贷:股本结果是未分配利润减少,股本增加。

股东大会决议通过发放现金股利方案时的分录:借:利润分配——应付现金股利贷:应付股利未分配利润减少,负债(对股东的负债)增加。

实际发放现金股利时分录:借:应付股利贷:银行存款(等)这时的负债与资产同时减少;

最终的结果是所有者权益中的未分配利润与资产中的货币资金同时减少。

仅供参考,希望分析对你有帮助。

二、借长期股权投资贷股本是什么意思,到底是谁和谁的关系

发行权益型证券取得长期股权投资,假如非同一控制下,A公司向B公司定向发行了100股股票,公允价值10元,取得了B公司名下的C公司80%的股权。

借:长期股权投资 1000 贷:股本 100 资本公积-股本溢价 900这就是他们的关系

三、为什么发放股票股利要贷实收资本

发放股票股利,如果是指发放股利,则借记应付股利,贷记银行存款(或现金),不需要贷记实收资本。

我估摸你的意思是,发放股利时不直接发放货币资金,而是用股票当现金发放,相当于增加股票份额,也就相当于增资。

所以,借记应付股利,贷记实收资本。

四、发放股票股利为什么贷记股本而不是银行存款

股票股利是用利润转增资本没有实际付出股利只是股东名下登记的股份增加所以是贷股本而不是银行存款

五、发行普通股股本溢价会计分录怎么写?

股份有限公司发行股票的溢价收入应计入资本公积—股本溢价。

发行普通股股本溢价会计分录如下:借:银行存款或现金贷:股本资本公积-股本溢价(银行存款或现金-股本的差额)。

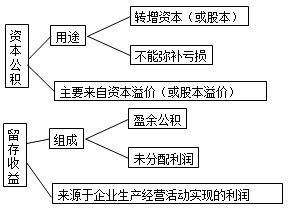

股本溢价(share premium)是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。

股本溢价是资本公积一种,而资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额超过法定资本部分的资金。

资本公积包括:资本(或股本)溢价、接受捐赠非现金资产准备、股权投资准备、拨款转入、外币资本折算差额、关联交易差价以及其他资本公积。

股本溢价,主要指股份有限公司溢价发行股票而产生的,股票发行收入超过所发股票面值的部分扣除发行费后的余131条规定:股票发行价格可以按票面金额,也可以超过票额。

股份有限公司是以发行股票的方式筹集资本。

根据我国《公司法》第面金额,但不得低于票面金额。

也就是说发行股票只能平价或溢价发行,我国不存在股票折价发行的问题,不会出现股本折价。

另外发行股票的股本(指股份有限公司实际发行的股票的面值)总额应与注册资本相等。

核算根据有关规定,股份有限公司应于实际收到发起人和认股人的认股款时,按其所发行的股票面值作为股本;

对于溢价发行的股票,股票发行收入超过所发股票面值的部分扣除发行费用后的余额,作为股本的溢价。

因此股份有限公司溢价发行股票取得的收入,以实际取得收入的时间作为确认的时点。

按股票面值和核定的股份总额的乘积计算的金额记入"股本"账户,溢价部分(即超出股票面值的部分)扣除委托证券代理商发行股票而支付的手续费、佣金、股票印制成本等后的数额登记"资本公积"账户。

无溢价或溢价不足以支付的部分作为长期待摊费用,分期摊销。

对境外上市企业,按收到股款当日的汇率折合人民币金额。

按确定的人民币股票面值与核定的股份总额乘积计算的金额记入"股本"账户,二者的差额记入"资本公积"账户。

以上为[ 发行普通股股本溢价会计分录怎么写? ]的所有答案,如果你想要学习更多这方面的知识,欢迎大家前往环球青藤教育官网!环球青藤友情提示:以上就是[ 发行普通股股本溢价会计分录怎么写? ]问题的解答,希望能够帮助到大家!

六、发放股票股利为什么贷记股本而不是银行存款

股票股利是用利润转增资本没有实际付出股利只是股东名下登记的股份增加所以是贷股本而不是银行存款

七、会计账务处理中,股份公司发行股票的收入包括股本和资本公积两部分,在做账务处理时,为什么把发行收入登

你的理解是正确的。

发行股票收到的就是资金,企业收到的资金存入银行。

参考文档

下载:发行股票分录为什么贷股本.pdf《股票卖掉后多久能到账户》《股票能提前多久下单》《股票开户最快多久能到账》《股票涨幅过大停牌核查一般要多久》《董事买卖股票需要多久预披露》下载:发行股票分录为什么贷股本.doc更多关于《发行股票分录为什么贷股本》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/16234524.html