一、资本溢价和股本溢价的区别

资本溢价指有限责任公司投资者交付的出资额大于按合同、协议所规定的出资比例计算的部分,是资本公积金的组成之一。

股本溢价(share premium) 是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。

股本溢价是资本公积一种,而资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额超过法定资本部分的资金。

核算根据有关规定,股份有限公司应于实际收到发起人和认股人的认股款时,按其所发行的股票面值作为股本;

对于溢价发行的股票,股票发行收入超过所发股票面值的部分扣除发行费用后的余额,作为股本的溢价。

因此股份有限公司溢价发行股票取得的收入,以实际取得收入的时间作为确认的时点。

按股票面值和核定的股份总额的乘积计算的金额记入"股本"账户,溢价部分(即超出股票面值的部分)扣除委托证券代理商发行股票而支付的手续费、佣金、股票印制成本等后的数额登记"资本公积"账户。

无溢价或溢价不足以支付的部分作为长期待摊费用,分期摊销。

对境外上市企业,按收到股款当日的汇率折合人民币金额。

按确定的人民币股票面值与核定的股份总额乘积计算的金额记入"股本"账户,二者的差额记入"资本公积"账户。

扩展资料:处理方法对于一般企业(包括有限责任公司),在收到投资者投入的资金时,应按实际收到的金额或确定的价值,借记“银行存款”、“固定资产”或有关存货等科目,按其在注册资本中所占的份额,贷记“实收资本”科目,按其差额贷记“资本公积”科目。

【例】东方有限责任公司已创立5年,现拥有的所有者权益合计金额为1000万元,其中实收资本为800万元,资本公积与留存收益为200万元。

现有一新投资者甲有意出资向该企业投资,准备占有东方公司注册资本的20%,东方公司也准备增资200万元,使其注册资本扩充到1000万元。

东方公司已同意甲向公司投资并占有20%的投资比例。

经协商,甲以现金180万元和一套生产线设备向公司投资,经双方确定生产线设备的价值为270万元。

东方公司已将现金收存银行,生产线设备已交付车间使用。

有关增资手续已办妥。

应作如下会计分录:借:银行存款 1800000固定资产 2700000贷:实收资本——甲2000000资本公积——资本溢价2500000参考资料:资本溢价-百度百科股本溢价-百度百科

二、为什么会产生股本溢价

股本溢价(share premium) 是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。

股本溢价是资本公积一种,而资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额超过法定资本部分的资金。

资本公积包括:资本 (或股本)溢价、接受捐赠非现金资产准备、股权投资准备、拨款转入、外币资本折算差额、关联交易差价以及其他资本公积。

股本溢价,主要指股份有限公司溢价发行股票而产生的,股票发行收入超过所发股票面值的部分扣除发行费后的余额。

股份有限公司是以发行股票的方式筹集资本。

根据我国《公司法》第131条规定:股票发行价格可以按票面金额,也可以超过票面金额,但不得低于票面金额。

也就是说发行股票只能平价或溢价发行,我国不存在股票折价发行的问题,不会出现股本折价。

另外发行股票的股本(指股份有限公司实际发行的股票的面值)总额应与注册资本相等。

三、资本溢价和股本溢价各自什么时候用?

什么时候用资本溢价回复:资本溢价是指企业在筹集资金的过程中,投资人的投入资本超过其注册资金的数额。

指有限责任公司投资者交付的出资额大于按合同、协议所规定的出资比例计算的部分。

什么时候用股本溢价呢?回复:股本溢价是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。

四、发放股票股利后企业总价值为什么没有变化?

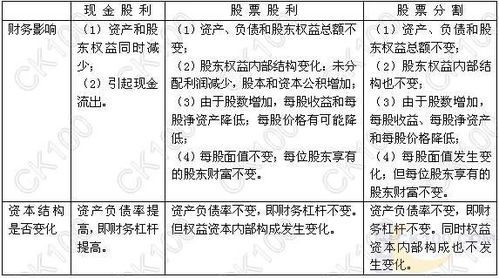

股票市场总价值等于未来股权现金流量的现值,发放股票股利不会改为企业的资金总额和盈利能力,因此未来净利润不受影响,企业风险也不受影响,所以未来现金流量和折现率不变,因此现值不变,即股票市场总价值不变。

或者:股票市场总价值=净利润*市盈率,理论上发放股票股利不会影响企业的净利润和市盈率,所以股票市场总价值不变。

五、股票股利既然作为股利之一,为什么投资者并没有像现金股利一样真正得到利益?

概念不同股票股利,是指公司用无偿增发新股的方式支付股利,因其既可以不减少公司的现金,又可使股东分享利润,还可以免交个人所得税,因而对长期投资者更为有利。

股票股利侧重于反映长远利益,对看重公司的潜在发展能力,而不太计较即期分红多少的股东更具有吸引力。

股票股利要求公司的发放条件较低现金股利适用于企业现金较充足,分配股利后企业的资产流动性能达到一定的标准的,并且有有效广泛的筹资渠道的,才能发放现金股利。

股票股利只要符合股利分配条件,即企业不管是否实际收到现金,只要账上能够赢利,就可以采用股票股利。

六、什么是股票股利,为什么要发放股票股利

股票股息对股东来讲,其意义主要有以下几点:1、如果公司在发放股票股利后同时发放现金股利,股东会因所持股数的增加而得到更多的现金;

2、有时公司发放股票股利后其股价并不成比例下降,这可使股东得到股票价值相对上升的好处;

3、发放股票股利通常由成长中的公司所为,因此,投资者往往认为发放股票股利预示着公司将会有较大发展,利润将大幅度增长,足以抵消增发股票带来的消极影响。

这种心理会稳定住股价甚至反致略有上升4、在股东需要现金时,还可以将分得的股票股利出售。

有些国家税法规定,出售股票所需交纳的资本利得(价值增值部分)税率,比收到现金股利所需交纳的所得税率低,这使得股东可以从中获得纳税上的好处。

参考文档

下载:为什么发股票股利没有资本溢价.pdf《股票专业名词三只乌鸦是什么意思》《股票新股为什么买不了》《手机同花顺炒股软件怎么画线》《场内基金分红扣税吗》下载:为什么发股票股利没有资本溢价.doc更多关于《为什么发股票股利没有资本溢价》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/14256623.html