一、股票发行的手续费计入什么科目

溢价发行股票的溢价部分记入资本公积,发行费用冲减溢价,也就是冲减资本公积

二、发行股票支付的手续费通过什么科目核算

财务费用-银行手续费

三、大家好,发行股票的手续费计入什么科目

首先发行股票是进行权益性筹资,肯定是要放入权益类科目的。

权益类科目总共有股本、资本公积、留存收益(包括盈余公积和未分配利润),留存收益是每年的净利润得到之后计提和剩余的,发行股票时的价格不一定等于股票的面值,很大的可能会高于股票的面值,这一部分叫做股票溢价,面值的那部分应该计入股本,而溢价就应该计入资本公积。

四、发行股票的手续费会计分录

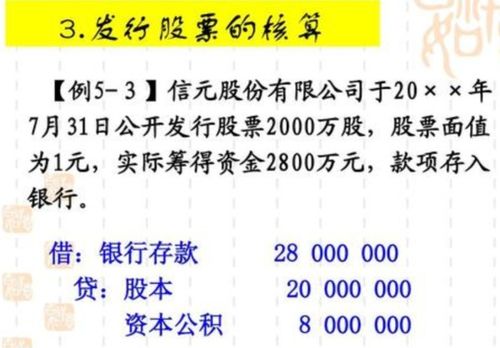

1、计提手续费的会计分录借:资本公积-股票发行手续费贷:银行存款2、支出手续费的会计分录借:银行存款贷:股本资本公积-股票发行手续费扩展资料发行股票的手续费计科目:发行股票的手续费应当从股票溢价中扣除,溢价不足抵扣的部分,冲减资本公积。

手续费和佣金不计入成本。

与企业合并直接相关的费用包括:为进行合并而发生的会计,审计费用 ,法律服务费用,咨询费用。

应计入合并成本。

如参与合并各方可能在企业合并合同或协议中规定,如果被购买方连续两年净利润超过一定水平,购买方需支付额外的对价,应并入合并成本。

参考资料 百科-股票发行费用

五、发行股票的手续费应计入什么科目

中国证监会会计部发布的《上市公司执行企业会计准则监管问题解答(2022年第一期,总第四期)》(以下简称《问题解答》)中对上市公司在发行权益性证券过程中发生的各种交易费用及其他费用,应如何进行会计核算的解答中规定,上市公司为发行权益性证券发生的承销费、保荐费、上网发行费、招股说明书印刷费、申报会计师费、律师费、评估费等与发行权益性证券直接相关的新增外部费用,应自所发行权益性证券的发行收入中扣减,在权益性证券发行有溢价的情况下,自溢价收入中扣除,在权益性证券发行无溢价或溢价金额不足以扣减的情况下,应当冲减盈余公积和未分配利润

六、购买股票的佣金计入哪里?

划分为交易性金融资产的,计入投资收益借方 划分为可供出售金融资产,计入资产的入账价值 一般来说在二级市场购买的股票,不存在长期股权投资。

如果超过5%,则记入长期股权投资的成本

七、发行股票支付的手续费通过什么科目核算

溢价发行股票的溢价部分记入资本公积,发行费用冲减溢价,也就是冲减资本公积

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/13692089.html