一、库存股是属于哪个科目?

库存股是用来核算企业收购的尚未转让或注销的该公司股份金额。

是权益类科目。

库存股相当于资产类科目,增加记借方,减少记贷方,其余额一般在借方。

但在企业整个科目体系上讲,他属权益类科目,通俗的讲是“股本“科目的备抵科目。

将发行在外的股份减少,是权益的减少,应当记借方,所记的不是”股本科目,而是“库存股”科目。

扩展资料:库存股会计处理的基本原则:涉及库存股的业务,只能引起股东权益的增减,而不能为企业创造收益或带来损失。

库存股的会计处理方法是:面值法和成本法。

面值法,即库存股票按面值记账,当购入库存股时,视同赎回股本处理,并且以赎回股本调整股本,即取得库存股所付出的代价。

当超过面值时,超过部分或者全部借记“利润分配”账户(看成出让股份的股东应得的一部分权益),或者由“股本溢价”和“利润分配”账户分摊。

如果取得库存股票所付代价低于面值或设定价值时,应贷记同类股票的“股本溢价”账户(视为该类股票的缴入股本总额有所增加)。

参考资料来源:股票百科-库存股

二、库存股票为什么不可以作为资产

库存股不可以做为资产,其实很简单。

因为资产在确认时必须满足一个条件,就是未来能够带来收益,有现金流入。

库存股不在上市流通,也不享有分配红利的权利,因此不能作为资产。

希望对你有帮助,祝你好运!

三、库存股怎么解释

就是你所持有的股票

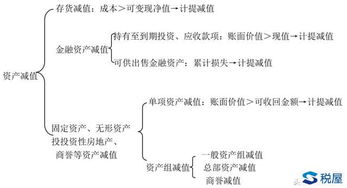

四、继续请教金融资产减值和库存股处理

承应试指南 可供出售金融资产实际计息收入计算依据(摊余成本)为可供出售金融资产的账面价值 计算公式如下 期末摊余成本=期初摊余成本+投资收益-应收利息-已收回的本金-已发生的减值损失你之前的问题 在计算2007年利息时,他的摊余成本为963653.85+8546.15=972200元(没有扣除公允价值变动) 又没有理论依据 给出如下解释按照上述公式 可见期末摊余成本为该金融资产的账面价值 故需要扣除减值损失回答你第二个问题 2007年12月31日账面价值为700000元,对否?具体解释可参考上述回答 你的理解是对的第三问 回购时账务处理借:库存股 1600 贷:银行存款 1600奖励时借:银行存款 400资本公积-其他资本公积 1200贷:库存股 1600

五、回购的股票将如何处置,是投资还是作为库存股另有安排

回购股票处置有多种方式:有作为激励发给员工高管,还有会注销似的股本变小,公司股票含金量会提高,具体要看公司发布的公告。

参考文档

下载:库存股票怎么处理.pdf《牛市第一阶段什么最好买》《股票怎么玩0》《股票停盘了里面有钱怎么办》《为什么说苏宁股票涨幅最大》下载:库存股票怎么处理.doc更多关于《库存股票怎么处理》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/12023756.html

张家强

张家强

发表于 2023-03-26 13:09回复 泪雨离殇:关于公司回购的股权可以选择注销或者作为库存股保留。公司购回本公司股票后,如果注销该部分股份,必须在十个工作日内完成,并向工商行政管理部门申请办理注册资本的变更手续。如果是作为库存股,必须在十个工作日内完成登记手续。

表格制作

表格制作

发表于 2023-03-21 22:14回复 澳指数:回购股票的会计处理:(1)回购本公司股票时:借:库存股(实际支付的金额);贷:银行存款;(2)注销库存股时:借:股本(注销股票的面值总额);资本公积--股本溢价(差额先冲股本溢价);盈余公积(股本溢价不足,冲减盈余公积);。

熊国强

熊国强

发表于 2023-03-09 21:11回复 时空飞船:什么是库存股?视频时间 00:48

武艺爸爸

武艺爸爸

发表于 2023-03-09 20:16回复 方姚子毅:库存股的功能 1.可以维持股票的流通性 2.可以防止公司被恶意购并 3.可供公司做为股票选择权及其它权益证券的使用 4.不让有异议的股东阻挠公司重大决策 5.公司可利用库存股制度进行资本结构的调整 参考资料:http://zhidao。

何静传媒

何静传媒

发表于 2023-03-01 16:50回复 郭彦普:法律主观:关于公司回购的股权可以选择注销或者作为库存股保留。公司购回本公司股票后,如果注销该部分股份,必须在十个工作日内完成,并向工商行政管理部门申请办理注册资本的变更手续。如果是作为库存股,必须在十个工作日内。